Om gemeentelijke vermogens- en (rente-)resultaten tegen ongewenste financiële risico’s zoals renterisico’s, koersrisico’s, kredietrisico’s, liquiditeitsrisico’s en valutarisico’s te beschermen worden de volgende activiteiten uitgevoerd:

Renterisico’s

Renterisico’s op korte financieringen worden beperkt door er voor te zorgen dat de wettelijk voorgeschreven kasgeldlimiet niet wordt overschreden. Onder kortlopende financieringen vallen alle financieringen met een rentetypische looptijd korter dan één jaar. De kasgeldlimiet wordt conform de Wet Fido bepaald op basis van een bij ministeriële regeling vastgesteld percentage van de begrote uitgaven van de gemeente. Voor het jaar 2017 is dat 8,5% van € 390 miljoen. Dit betekent dat de kasgeldlimiet 2017 voor de gemeente Venlo €33,1 miljoen bedraagt.

Onderstaande tabel geeft de gemiddelde liquiditeitspositie weer over de afgelopen vier kwartalen. Als de gemiddelde liquiditeitspositie van drie achtereenvolgende kwartalen de kasgeldlimiet overschrijdt, dan dient de gemeente de drie kwartaalrapportages toe te zenden aan de toezichthouder, met daarbij een plan om weer te voldoen aan de kasgeldlimiet. De kasgeldlimiet is in de laatste twee kwartalen van 2015 en in de eerste twee kwartalen van 2016 niet overschreden, wat inhoudt dat geen overmatig risico is gelopen op korte financieringen.

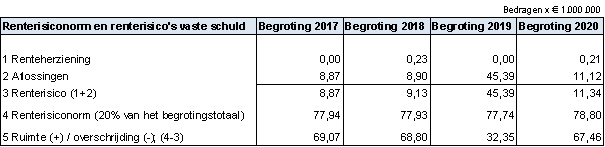

Renterisico’s op lange financieringen worden beperkt door de wettelijk voorgeschreven renterisiconorm niet te overschrijden. De renterisiconorm heeft als doel het renterisico bij herfinanciering te beheersen. Dit houdt in dat de jaarlijks verplichte aflossingen en de renteherzieningen niet méér mogen bedragen dan 20% van het begrotingstotaal. Treasury zorgt er bij het aantrekken van langlopende geldleningen voor dat de renterisiconorm niet overschreden wordt. Onderstaande tabel toont aan dat de renterisiconorm de komende vier jaren niet overschreden zal worden en dat er dus geen overmatige renterisico's worden gelopen op langlopende financieringen.

Koersrisico’s

Koersrisico’s worden beperkt door uitzettingen uit hoofde van treasury te beperken tot producten met een vastrentende waarde of garantieproducten en uitzettingen af te stemmen op de liquiditeitsplanning.

Kredietrisico’s

Kredietrisico’s bestaan uit het risico dat uitgeleend geld niet wordt terug ontvangen. Deze kredietrisico’s kunnen worden onderscheiden in:

1. uitzettingen van middelen uit hoofde van treasury

2. garanties van geldleningen

3. verstrekte langlopende geldleningen

4. debiteuren.

1. Bij het uitzetten van middelen uit hoofde van treasury zijn de risico’s in sterke mate beperkt door de verankering van het schatkistbankieren in de wet fido. Schatkistbankieren houdt in dat tegoeden verplicht worden aangehouden in de Nederlandse schatkist. Uitgezonderd hierop zijn de middelen onder het drempelbedrag. Dit betreft 0,75% van het begrotingstotaal en is ingesteld om voldoende saldo aan te houden voor het dagelijks betalingsverkeer. Voor de middelen die zijn uitgezonderd van het schatkistbankieren geldt dat uitzettingen uitsluitend plaatsvinden bij instellingen die voldoen aan de zeer strenge ratingeisen zoals gesteld in de Regeling uitzettingen en derivaten decentrale overheden (Ruddo). Onderstaande tabel geeft het gemiddelde kwartaalsaldo van de liquide middelen ten opzichte van het drempelbedrag weer. Hieruit kan worden geconcludeerd dat de aangehouden tegoeden het drempelbedrag niet hebben overschreden en dus is voldaan aan de wetgeving.

2. De gemeente heeft garanties afgegeven voor geldleningen waar zij direct voor garant staat alsook geldleningen waarvoor de garantstelling via een waarborgfonds plaatsvindt. De beheersing van de kredietrisico’s bij gegarandeerde geldleningen vindt voor het grootste deel van de verstrekte garanties plaats door waarborgfondsen. Hierbij moet gedacht worden aan bijvoorbeeld:

· Stichting Waarborgfonds Sociale Woningbouw (WSW)

· Stichting Waarborgfonds Eigen Woning (WEW) / Nationale Hypotheek Garanties (NHG)

· Stichting Waarborgfonds Sport (SWS).

Per 31 december 2015 bedraagt de som van de gegarandeerde geldleningen voor de gemeente Venlo € 427 miljoen. Hiervan heeft het grootste deel betrekking op garanties via het WSW en WEW: € 418 miljoen. Daarnaast heeft een bedrag van € 9 miljoen betrekking op directe garantieverstrekkingen.

Met het garanderen van nieuwe geldleningen wordt zeer terughoudend omgegaan en worden zoveel mogelijk zekerheden geëist ter verkleining van het risico. Medio 2016 wordt naar verwachting de directe garantstelling voor de lening van Fort van Venlo geëffectueerd. Het betreft een bedrag van € 28,1 miljoen.

3. De wet fido staat gemeenten toe leningen te verstrekken uit hoofde van de publieke taak. De grootste leningen die de gemeente heeft verstrekt betreffen de leningen aan CV TPN en Villa Flora. Als gevolg van de vervlechting van de entiteiten in de Noordwesthoek worden deze leningen in 2017 afgelost. Aan de nieuwe vervlochten entiteit DCGV 2.0 wordt een nieuwe lening verstrekt ter hoogte van € 27,5 mln. Daarnaast bevat de portefeuille van verstrekte geldleningen ook nog een aantal woningbouwleningen. Als gevolg van de oprichting van het Waarborgfonds Sociale Woningbouw (WSW) komen hier geen nieuwe leningen meer bij. Het restantbedrag van het totaal aan verstrekte geldleningen wordt eind 2017 begroot op € 41,5 miljoen.

4. Debiteurenrisico’s worden in eerste instantie afgedekt via adequaat debiteurenbeheer inclusief aanmanings- en incassotraject. Op vorderingen die moeilijk invorderbaar blijken te zijn vindt, afhankelijk van de invorderingsstatus, een afwaardering plaats via de voorziening dubieuze debiteuren.

Liquiditeitsrisico’s

Het risico dat een gemeente met betalingsproblemen te kampen krijgt als gevolg van onvoldoende liquide middelen is nagenoeg nihil. De aanvullende uitkering (artikel 12 van de Financiële-verhoudingswet) in het geval een gemeente niet meer aan haar betalingsverplichtingen kan voldoen maakt dat de solvabiliteit van gemeenten te boek staat als zeer solide. Kasgeldleningen kunnen daarom te allen tijde vrij eenvoudig aangetrokken worden. Liquiditeitsrisico’s worden verder beperkt door het hanteren van een kortlopende liquiditeitsplanning en een meerjarige liquiditeitsplanning (minimaal 4 jaar).

Valutarisico’s worden uitgesloten door uitsluitend gelden uit te zetten in euro’s en uitsluitend leningen te verstrekken, aan te gaan of te garanderen in euro’s.